Мащабно проучване на Market Links и сп. Enterprise разкрива тенденциите на онлайн потреблението в България през 2025 г. на база сравнителен анализ на данни от 2023 и 2024 г.

На пресконференция в гр. София на 7 май 2025 г. в събитийния център Boulevard 138 представители на Market Links и сп. Enterprise споделиха ключовите изводи от националното проучване „Пулсът на онлайн пазаруването в България”, което провеждат за втора поредна година.

Първото издание бе анонсирано през 2024 г. на база на данни от 2023 г. с амбициите да бъде най-детайлното и всеобхватно изследване на територията на България с обем от над 50 страници, представящо в детайл очакванията и навиците на потребителите от различни региони, възраст и профил в множество шопинг категории.

Второто по ред издание „Пулсът на онлайн пазаруването в България 2025″ изследва актуалните тенценции, като ги сравнява с нагласите и очакванията на потребителите през предходната година, за да даде на бизнеса фокус – къде да бъдат насочени усилията, за да бъде постигнат ефективен растеж през 2025 г.

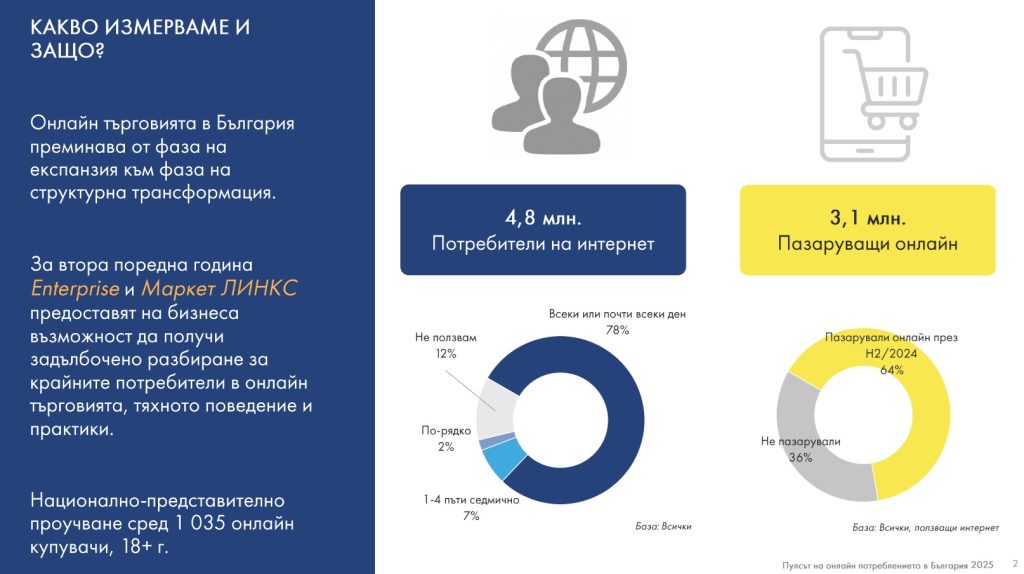

Проучването е национално-представително, осъществено сред извадка от 1035 пълнолетни респонденти по смесена методика (80% пряко лично интервю, асистирано от таблет, и 20% интервюта в онлайн панел на Market Links).

Съдържание

- Ключови изводи

- Тенденции за онлайн потреблението в България през 2025 г.

- Обратът спрямо 2023 г.

- Какво търсят потребителите?

- Какви са възможностите за бизнеса?

- Продукти, промоции, бариери пред онлайн пазаруването в България

- Онлайн търговията по света – въздействие на технологичните иновации

Ключови изводи

Преди да разгледаме в по-голям детайл данните от актуалното проучване и изводите от тях, нека маркираме какви са ключовите тенденции, т.е. рамката за 2025 г. в България:

Общи тенденции

- Онлайн търговията в България продължава да се утвърждава като устойчив канал, въпреки лек спад от 7% в потребителската база през 2024 г.

- Спадът се свързва с политическа несигурност и страхове от въвеждането на еврото, но не води до съществено намаление на оборотите.

- Младите поколения (Gen Z и Millennials) остават двигател на растежа в онлайн пазаруването.

Профил на потребителя

- 3,1 млн. души от 4,8 млн. интернет потребители пазаруват онлайн.

- Идентифицирани са 5 типа онлайн потребители: рационален, импулсивен, лоялен, функционален минималист и еко-съзнателен.

- Лоялността към брандове се засилва, но не е обвързана с конкретна платформа – потребителите пазаруват както от големи платформи, така и директно от сайтовете на марки.

Фактори за избор и поведение

- Цена (57%) и доверие (18%) са водещите фактори при избор на онлайн магазин.

- 14% от потребителите вземат решения, повлияни от инфлуенсъри.

- Все повече потребители разширяват асортимента на онлайн пазаруваните стоки – от дрехи и козметика до техника, билети и хранителни стоки.

- 40% пазаруват онлайн за сметка на физическите магазини, но 77% все още държат да „видят продукта лично“.

Основни бариери

- Основни пречки: нужда от физически контакт с продукта (77%), привикване към офлайн магазини (35%), несигурност при плащане (17%), опасения за връщане (17%), висока цена на доставка (13%).

- 14% се притесняват, че нямат нужните умения за онлайн пазаруване.

Канал и устройства

- Мобилният телефон е водещо устройство за онлайн пазаруване за 52% от анкетираните.

- Наложен платеж и доставка до офис на куриер остават предпочитан метод за разплащане и получаване.

Роля на технологиите

Очаква се ускорено развитие на онлайн търговията чрез:

- Изкуствен интелект (AI)

- AR/VR

- Гласово търсене

- Автономна доставка

- Биометрични разплащания

- хиперлокални модели и IoT

Обща картина

- Ключова еволюция: от пазаруване от нужда към търсене на преживяване и персонализация.

- Въпреки временните колебания, дългосрочната посока е растеж и зрялост на онлайн потреблението.

- Потребителите стават по-информирани, взискателни и уверени.

Тенденции за онлайн потреблението в България през 2025 г.

А ето и по-детайлно представяне на водещите тенценции, които се очертават на база на проучането “Пулсът на онлайн пазаруването в България 2025”:

Свиване на потребителската база

Пазаруващите онлайн през 2025 г. в България са 3,1 млн. души от общо 4,8 млн. души, които ползват Интернет.

Отчита се леко свиване на потребителската база на пазаруващите онлайн с около 7%, но това не е за сметка на обемите през електронните канали за продажби, а е в резултат на добавянето на повече продукти в количката.

Съответно регистрираното свиване не води до съществено намаляване на оборота на онлайн търговците, но е показателно за повишена предпазливост сред потребителите, свързана с политическа нестабилност и страхове от въвеждането на еврото.

Въпреки тази временна предпазливост, дългосрочната посока е на разширяване на доверието и потреблението в онлайн среда, особено под влияние на младите поколения (Gen Z и Millennials), които демонстрират висока дигитална активност и склонност да пазаруват онлайн.

Основни изводи:

- В България има 4,8 млн. интернет потребители

- 78% използват интернет всеки или почти всеки ден

- 12% – не го използват

- От тях 3,1 млн. са пазарували онлайн през втората половина на 2024 г., или 64% от онлайн аудиторията

- 36% не са пазарували онлайн през този период

Това подчертава необходимостта от:

- Задълбочена работа с вече активната потребителска база

- Подобряване на достъпа и доверието

- Премахване на бариерите пред останалите 36%

Как пазаруват 5-те типа потребители

Проучването идентифицира пет ясно обособени поведенчески типа потребители:

- Рационален – пазарува обмислено, сравнява оферти

- Импулсивен – реагира емоционално, често пазарува под влияние

- Лоялен – връща се при търговци, които са го спечелили

- Функционален минималист – купува само от необходимост

- Еко-съзнателен – търси устойчиви и отговорни брандове

Най-активните потребители онлайн са представителите на поколението на милениалите и на поколението Z (родените през 80-те и 90-те години на миналия век и първото десетилетие на настоящия).

Столицата София е с най-висока степен на насищане, затова и се очаква ръст да има в градовете с население над 100 хил. души.

За купувачите не е важно дали поръчват от големи платформи, или директно от официалния сайт на марката. За брандовете това означава, че няма гарантирана лоялност, макар и изследването да отчита, че лоялността се повишава.

Доверието в онлайн платформите за пазаруване е водещ фактор, следвана от цената за избора на онлайн магазин за 57% от анкетираните, следван от доверието (18%), промоциите (6%), предишния опит (5%), цената на доставката (4%).

Лоялните програми, всеобщите и персонализираните отстъпки от цената за определен период или при следващо пазаруване са стимул потребителите да се връщат към един и същи търговец.

Потребителите в България, от гледна точка на чувствителността към цената, инвестират време в предварително проучване на оферти, търговци и продукти на база потребителски ревюта, в социалните мрежи, гледат продуктови видеа.

Тук своето място имат и инфлуенсърите, особено за най-младите купувачи – 14% от потребителите признават, че мнение на инфлуенсъри им е помогнало да вземат решение за покупка.

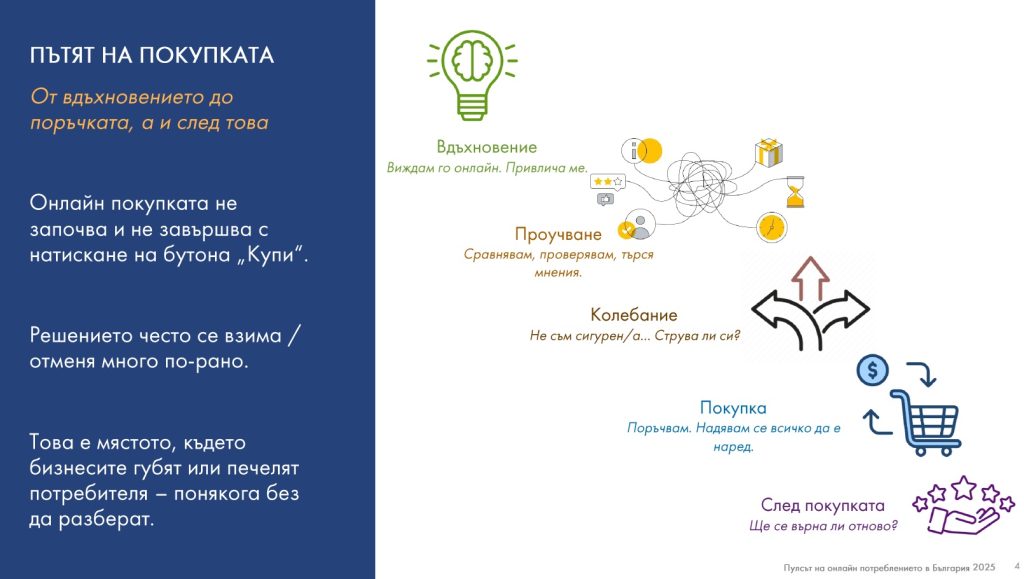

Пътят на покупката – какво разкриват данните за всеки етап

Проучването изследва пътя на покупката и обхваща всички етапи по него – от момента на вдъхновението, през, етапите на проучване и колебание до завършване на покупката, като се поставя фокус на времето след това, за да бъде спечелен потребителят, като лоялен

А ето и какви са данните за всеки етап от пътя на покупката в съответните разрези и сравнения на двата изследвани периода:

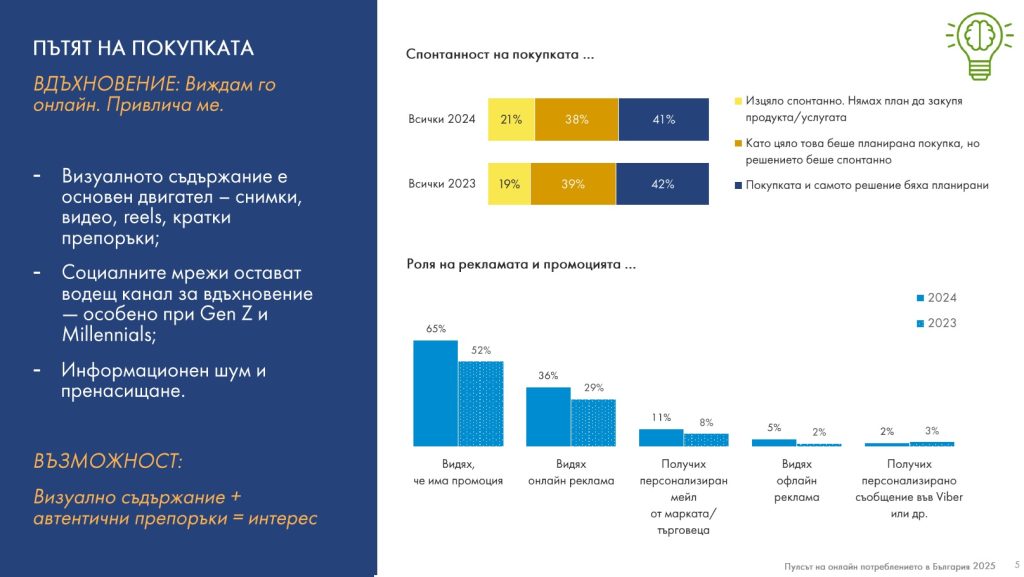

Пътят на покупката – етап 1: Вдъхновение

✨ Пътят на покупката започва с вдъхновение – и често е визуално

През 2025 г. визуалното съдържание продължава да играе решаваща роля в началото на потребителското пътуване. Снимки, видеа, reels и кратки препоръки в социалните мрежи остават основен източник на вдъхновение, особено сред поколенията Z и милениалите.

- Социалните мрежи са водещ канал за първоначален интерес и импулсна покупка

- Въпреки лек спад спрямо 2023 г., спонтанните решения продължават да доминират – 59% от потребителите пазаруват без твърд първоначален план

- Информационният шум и рекламното пренасищане обаче създават нужда от по-автентични, естествени послания

Рекламата и промоциите продължават да влияят осезаемо на потребителското решение:

- 65% са били мотивирани от промоция (в ръст спрямо 2023 г.)

- 36% реагират на онлайн реклама

- Персонализираните имейли вече достигат 11% влияние – знак, че таргетираната комуникация печели доверие

?Възможност за брандовете:

Комбиниране на визуално съдържание с автентични препоръки и персонализирана комуникация = по-силен интерес и по-висока конверсия.

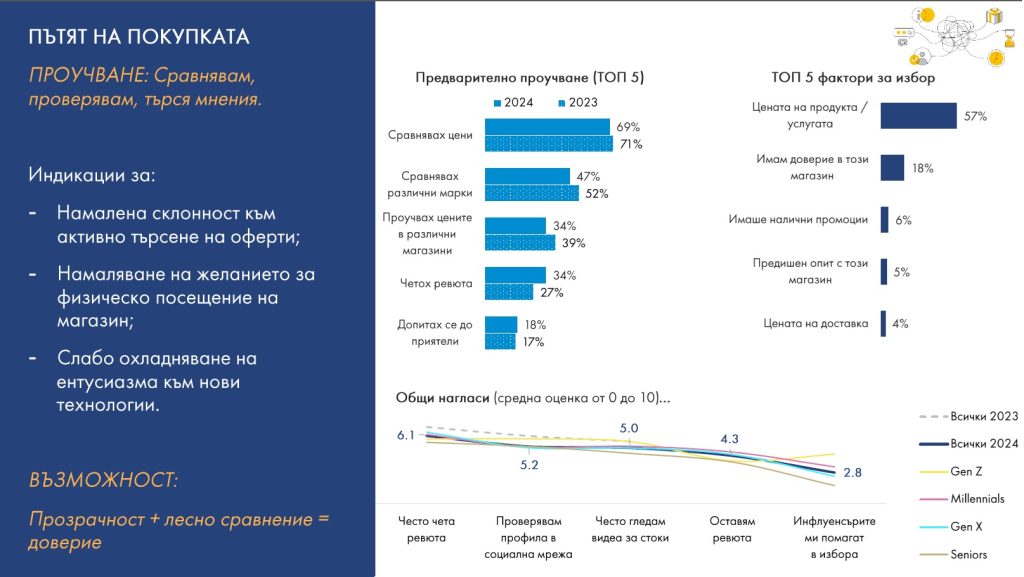

Пътят на покупката – етап 2: Проучване

? Потребителят като изследовател: изборът започва със сравнение и проверка

Във фазата на проучване онлайн потребителят става все по-прагматичен. Данните за 2024 г. сочат лека умора от активното търсене на оферти, но и запазена нужда от проверка и сравнение, особено на цени и марки.

Топ 5 действия при проучване:

- Сравнение на цени – 69% от потребителите

- Сравнение между различни марки – 47%

- Проучване на цените в различни магазини – 34%

- Четене на ревюта – значителен ръст до 34% спрямо 27% през 2023

- Консултация с приятели – 18%

Видимо е леко охлаждане към нови технологии и намалено желание за физическо пазаруване – потребителите предпочитат удобството и ефективността на дигиталните канали.

Топ 5 фактори за избор на магазин или продукт:

- Цената – основен критерий за 57%

- Доверието към магазина – заема стабилна втора позиция (18%)

- Налични промоции – едва 6%

- Предишен положителен опит – 5%

- Цената на доставката – 4%

Общи нагласи (средна оценка от 0 до 10):

- Четенето на ревюта и гледането на продуктови видеа продължават да са важни, особено при Gen Z и Millennials

- Влиянието на инфлуенсърите остава ограничено – средна оценка 2.8 от 10

- Seniors показват най-ниска склонност към онлайн проверка на брандове

?Извод и възможност за брандовете:

- Прозрачност, ясна ценова политика и лесно сравнение между оферти създават доверие, което е решаващ фактор при избора.

- Комбинирането на честна комуникация + социално доказателство (ревюта) остава печеливша стратегия.

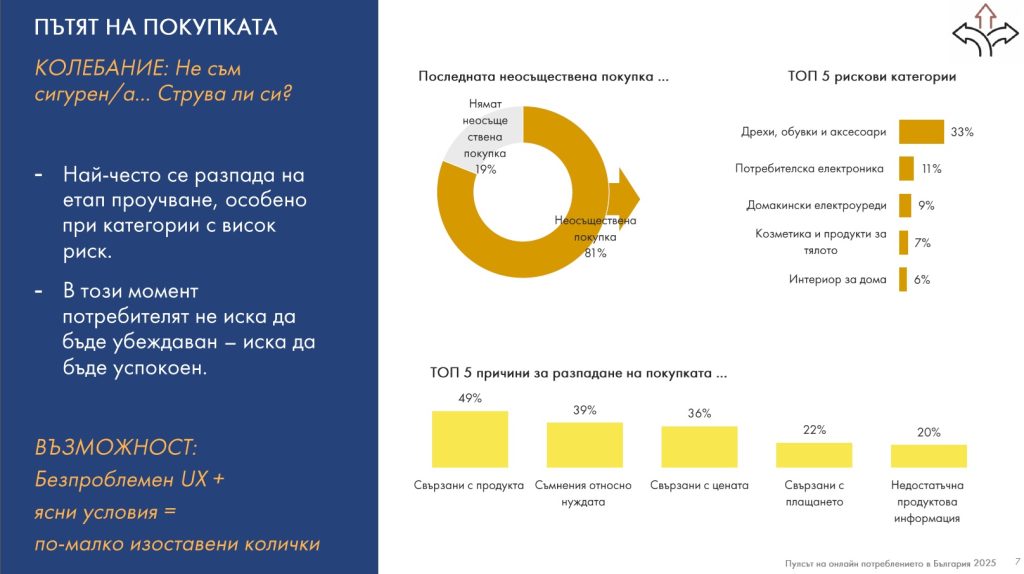

Пътят на покупката – етап 3: Колебание

⚖️ Колебание: моментът, в който потребителят спира

„Струва ли си?“ – това е въпросът, който спира 81% от потребителите поне веднъж в последните месеци. Изследването показва, че най-често процесът на покупка се разпада на етап „проучване“, особено при продукти от по-рискови категории.

ТОП 5 категории с най-често изоставена покупка:

- Дрехи, обувки и аксесоари – 33%

- Потребителска електроника – 11%

- Домакински електроуреди – 9%

- Козметика и продукти за тялото – 7%

- Интериор за дома – 6%

Това са категории, при които визуалното възприятие и физическият контакт с продукта са особено важни, а колебанието най-често се проявява, когато липсва усещане за сигурност или достатъчна информация.

ТОП 5 причини за изоставена покупка:

- Несигурност, свързана с продукта – 49%

- Съмнения относно нуждата от покупката – 39%

- Цена, която не оправдава очакванията – 36%

- Неяснота при плащане или условия – 22%

- Недостатъчна продуктова информация – 20%

Какво търси потребителят в този момент?

Не убеждение, а успокоение – и то чрез:

- яснота в условията за доставка и връщане

- подробна и визуално ясна продуктова информация

- предвидим и безпроблемен потребителски интерфейс (UX)

?Възможност за брандовете:

- UX + яснота = по-малко изоставени колички

- Прозрачност, доверие и емпатия към съмненията на клиента = завършена покупка.

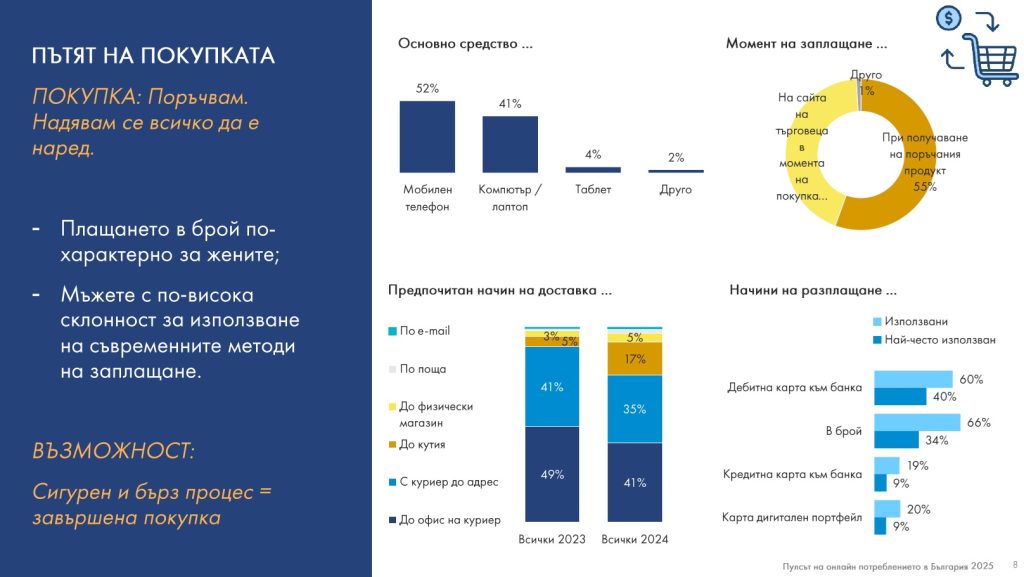

Пътят на покупката – етап 4: Покупка

? Моментът на покупката: бързо, удобно и (все още) с наложен платеж

Финалната фаза от потребителското пътуване е свързана с увереност в процеса – и тук българският онлайн купувач продължава да разчита на познатите практики: наложен платеж, мобилно пазаруване и доставка до офис на куриер.

?Основно устройство за пазаруване:

- 52% пазаруват от мобилен телефон

- 41% – от компютър или лаптоп

Потвърждава се мобилната доминация при онлайн потреблението

? Начин на плащане:

- 55% от потребителите плащат при получаване на продукта

- Плащането в брой е най-често използвано (34%), макар че 60% са използвали дебитна карта поне веднъж

- Жените предпочитат плащане в брой, докато мъжете са по-склонни към дигитални методи

Използвани методи:

- Дебитна карта – 60%

- В брой – 66%

- Кредитна карта – 19%

- Дигитален портфейл – 20%

Предпочитанията все още се водят от навик и усещане за сигурност

? Предпочитан начин на доставка:

- До офис на куриер – водещ избор през 2024 (41%), въпреки лек спад спрямо 2023

- Доставка с куриер до адрес – 35%, понижение спрямо предходната година

- Увеличение на доставките до физически магазин или автоматизирани кутии – знак за растящо доверие в алтернативните модели

? Възможност за търговците:

- Сигурен и бърз процес = завършена покупка

- Ясни условия, надеждни партньори за доставка и гъвкави методи на плащане дават усещане за контрол и спокойствие на клиента – критично важни в последната фаза.

Пътят на покупката – етап 5: След покупка

? След покупката: ще се върне ли клиентът отново?

Финалната и често най-пренебрегвана фаза от потребителското пътуване е моментът след покупката – когато се изграждат истинската лоялност и доверието. Именно тук се решава дали потребителят ще стане редовен клиент.

Повтаряемост и лоялност

- 45% от потребителите са пазарували 1–2 пъти от даден магазин, а 26% – 3–4 пъти

- Само 9% не са направили повторна покупка, което е намаление спрямо 2023 (6%) – знак за повишена стабилност

- Millennials и Gen X са най-критични, но и най-активни – именно те задават високи очаквания към потребителското изживяване

Удовлетвореност

- 88% от потребителите са удовлетворени (оценка 7–10 от 10)

- Само 2% са напълно неудовлетворени, което е положителен резултат

- Планираните покупки водят до по-висока удовлетвореност спрямо импулсните

Рекламации

Делът на потребителите, върнали продукт, остава нисък – 5% през 2024 г. Това показва зрялост на пазара и по-добра информираност преди покупка

ТОП 5 стимула за следваща покупка (средна оценка от 0 до 10):

- Специална отстъпка за следваща покупка – 7.1

- Отстъпка за ограничен период – 6.9

- Лоялна програма с точки и привилегии – 6.8

- Персонализирано предложение в точния момент – 6.7

- Интересно или ново съдържание от марката – 5.5

Ясно се откроява значението на ценообразуването и програмите за лоялност, но също и на персонализацията.

Възможност за брандовете:

- Добро обслужване + конкретна добавена стойност след покупката = повтаряемост

- Пътят не свършва с бутона „Поръчай“ – той продължава с грижа, комуникация и полезност.

Обратът спрямо 2023 г.

? Какво се промени за една година?

2024 беше година на преосмисляне, а не на отдръпване от онлайн пазаруването. Българският потребител остава активен, но става по-внимателен, по-информиран и по-изискващ. Пътят към неговото доверие вече не минава през масова реклама, а през яснота, преживяване и отношение.

Положително развитие спрямо 2023 г.:

- Повишено доверие и лоялност – все повече потребители се връщат към доказани онлайн търговци

- Разширяване на потребителската кошница – купуват се повече и по-разнообразни продукти онлайн

- По-висок брой артикули на една покупка – знак за повишена увереност

- Ръст в значението на потребителските отзиви – рецензиите са все по-влиятелни в процеса на вземане на решение

Предизвикателства и тенденции за наблюдение:

- 7% спад в дела на пазаруващите онлайн – най-вече заради икономическа и политическа несигурност

- По-малко покупки от български сайтове, за сметка на международни платформи

- Спад в покупките през социални мрежи – критичност към инфлуенсърски препоръки

- Леко охлаждане към новите технологии – потребителите искат практична, а не експериментална иновация

Извод:

Дигиталната трансформация продължава, но потребителят вече не гони новото на всяка цена. Той търси смисъл, спокойствие и сигурност – търговците, които успеят да отговорят на тези очаквания, ще спечелят дългосрочно.

Какво търсят потребителите?

? Новият стандарт за доверие: яснота, удобство и човешко отношение

Днешният онлайн потребител е по-взискателен от всякога – той не търси просто добра цена, а цялостно преживяване, което да му вдъхне доверие, сигурност и причина да се върне отново. В центъра вече стои не само „колко струва“, а и „как се чувствам като клиент“.

Какво очаква съвременният потребител?

- Баланс между изгодна оферта и доверие към търговеца – ниска цена вече не е достатъчна, ако няма гаранции, лесно връщане и разбираем процес

- Качествено преживяване и лично отношение, което изгражда емоционална връзка с бранда

? Ключови елементи на новото потребителско изживяване:

- Персонализация и омниканални продажби – клиентът очаква да бъде разпознат и обслужен без значение дали пазарува през сайт, мобилно приложение, социална мрежа или чат.

- Визуално съдържание и обяснения – видеа, графики и демонстрации помагат за разсейване на съмненията и стимулират доверието.

- Прозрачни условия за доставка и връщане – ясен процес, без скрити такси и с гаранции улеснява решението за покупка и намалява изоставените колички.

- Разнообразие от методи на плащане – удобство, сигурност и свобода на избор, съобразени с дигиталната зрялост на клиента.

Извод:

Доверието вече не се печели с оферти, а с човешко отношение, последователност и яснота. Онези търговци, които предложат цялостно, приятно и сигурно преживяване, ще бъдат предпочетени – и ще превърнат клиентите си в посланици.

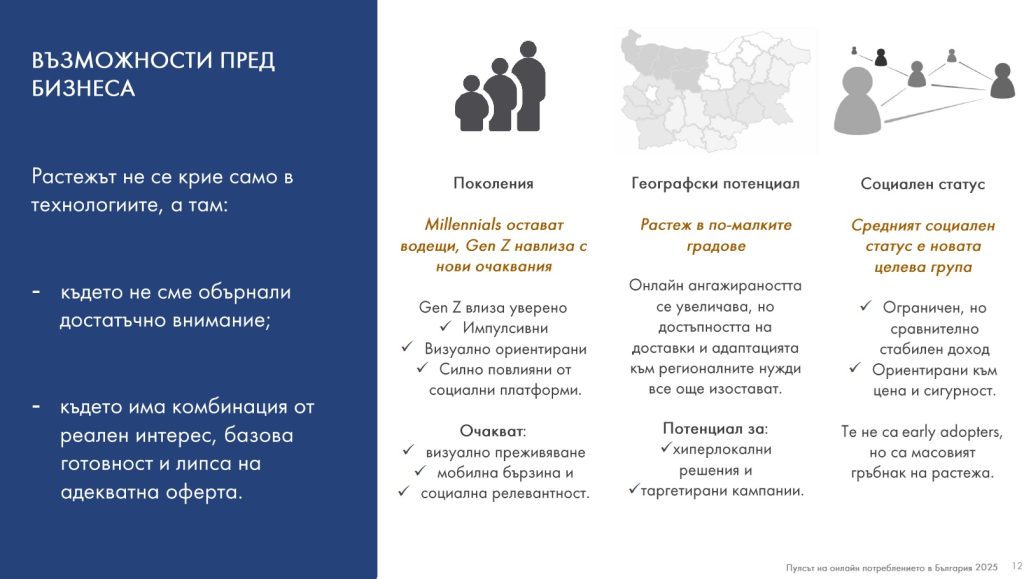

Какви са възможностите за бизнеса?

Възможности пред бизнеса: къде се крият опциите растеж?

Растежът в онлайн търговията вече не идва само от технологиите, а от способността на брандовете да откриват необслужени аудитории, да отговарят на новите очаквания на потребителите и да навлизат в географски и социални ниши със скрит потенциал.

Поколения: нови навици, нови изисквания

Millennials остават най-активната и лоялна група, но Gen Z навлиза с различен дигитален ритъм:

- Импулсивни и визуално ориентирани

- Силно повлияни от социални платформи

- Очакват:

- мобилна скорост

- визуално преживяване

- културна и социална релевантност

Успешните брандове ще бъдат онези, които успеят да „говорят“ на езика на новото поколение.

Географски потенциал: растеж извън столицата

По-малките градове показват нарастваща дигитална ангажираност, но все още страдат от:

- недостатъчна достъпност на доставки

- липса на персонализирани предложения за местните нужди

Потенциал за:

- хиперлокални решения

- таргетирани кампании по региони

Не само къде рекламираш, а как и на кого – с локален контекст и реална полза.

Социален статус: новият двигател е в „масовия потребител“

Средният социален статус (ограничен, но стабилен доход) се очертава като:

- новата „златна среда“ в потребителската пирамида

- ориентиран към цена, сигурност и практичност

- не early adopters, но гръбнак на растежа

Стратегията тук не е „wow ефект“, а ясна полза + достъпна оферта.

Извод:

Бизнесите, които разпознаят незапълнените ниши – поколенчески, регионални и социални – и предложат преживяване с реална стойност, ще се позиционират не само като иноватори, а като устойчиви играчи в новата ера на онлайн търговията.

Продукти, промоции, бариери пред онлайн пазаруването в България

Все повече потребители купуват по-широк набор от продукти онлайн. През 2024 г. 60% от потребителите посочват, че са разширили асортимента, който пазаруват електронно, в сравнение с 56% предходната година, сочат данните.

Близо 50% е делът на потребителите и в двете издания на проучването, които посочват, че за тях няма значение дали пазаруват от голям онлайн търговец, или от сайта на марката. Общо 40% декларират, че все по-често пазаруват онлайн за сметка на пазаруването във физически магазини.

Реалните магазини обаче продължават да имат голямо значение за потреблението, защото значителна част от него е офлайн. Общо 77% от участниците в проучването заявяват, че предпочитат да видят лично продукта, а 35% са свикнали и предпочитат пазаруването във физически магазин. Това са и двете основни бариери пред онлайн пазаруването в България.

Сред другите бариери се открояват сигурността на разплащане (за 17% от анкетираните), опасения за връщането на стока (също 17%), цената на доставката (13%), надеждността и срокът на доставка (10%).

Общо 14% от потребителите се опасяват, че нямат достатъчно умения, за да пазаруват онлайн.

Поради това куриерските услуги с доставка преимуществено до офис на куриера и наложеният платеж се задържат като основен метод на доставка и плащане при онлайн пазаруване в България.

Мобилните телефони доминират като предпочитано устройство за онлайн пазаруване – 52% от анкетираните посочват мобилното си устройство като основно средство за покупки в мрежата.

Облеклото и обувките остават групата стоки, които най-често се купуват онлайн (63%), следвани от козметика (40%), домакински електроуреди (32%), билети за културни събития (31%) и потребителска електроника (30%).

Промоционалните предложения са изиграли основна роля при избора на потребителска електроника, облекло, домакински електроуреди, спортни стоки, а онлайн рекламата е повлияла на покупката на детски и бебешки стоки, книги и учебници.

Персонализираните имейли са повлияли на близо една трета от закупилите храни и напитки.

Онлайн пазаруването се утвърждава като основен канал за търговия, но в България се наблюдава изоставане при въвеждането на технологични иновации заради приоритета, който се отдава на цената и доверието към търговците.

Онлайн търговията по света – въздействие на технологичните иновации

През 2025 г. потребителските нагласи в онлайн търговията ще продължат да се развиват под влиянието на технологичния напредък, с акцент върху хибридното пазаруване, персонализацията и безпроблемното потребителско изживяване.

Технологичните иновации са движеща сила в развитието на електронната търговия. Изкуственият интелект навлиза още по-дълбоко в различни аспекти на онлайн търговията, а инвестициите в технологии ще продължат да създават нови възможности за взаимодействие с потребителите.

Други технологии, които навлизат дълбоко в онлайн търговията, са AR/VR, оптимизацията за гласово търсене, автономните системи за доставка, хиперлокалната търговия, IoT устройства, биометричните плащания.

Общата картина обобщаваща проучването показва ясна зрялост на българския онлайн пазар, като потребителите постепенно преодоляват някои от бариерите и активно се възползват от удобствата и предимствата на дигиталното пазаруване.

Въпреки известни временни свивания на активността, основната посока е към увеличаване на използването на онлайн каналите, засилена мобилна търговия и утвърждаване на нови модели на потребителско поведение. Потребителите стават по-информирани, по-уверени и с по-добре формирани критерии за сигурност и удобство при онлайн пазаруването.

Към ?? детайлното проучване